FIFO và LIFO là các phương pháp được sử dụng để tính giá vốn hàng bán . FIFO (“Nhập trước, xuất trước”) giả định rằng các sản phẩm lâu đời nhất trong hàng tồn kho của công ty đã được bán trước và đi theo các chi phí sản xuất đó. Phương pháp LIFO (“Nhập sau, Xuất trước”) giả định rằng các sản phẩm gần đây nhất trong hàng tồn kho của công ty đã được bán trước và sử dụng các chi phí đó để thay thế. Hãy cùng Giaiphapdonggoi.net tìm hiểu về FIFO là gì? LIFO là gì? nhé!

Mục Lục [Ẩn]

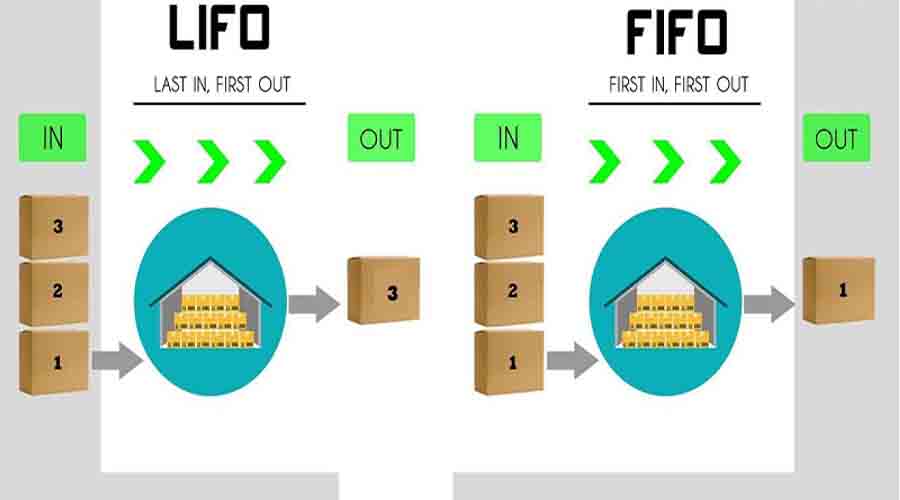

1. FIFO là gì?

FIFO là gì?

FIFO là viết tắt của “first in, first out” (nhập trước, xuất trước). Đây là một phương pháp kế toán được sử dụng khi tính giá vốn hàng bán (COGS) . Như tên cho thấy, FIFO hoạt động dựa trên giả định rằng các sản phẩm lâu đời nhất được bán trước. Nó giúp tính toán dòng chi phí hàng hóa, với chi phí trả cho các sản phẩm cũ nhất được sử dụng đầu tiên trong tính toán giá vốn hàng bán.

Khi tính thuế, FIFO giả định rằng tài sản có chi phí lâu đời nhất là tài sản được bao gồm trong giá vốn hàng bán của báo cáo kết quả hoạt động kinh doanh. Mọi tài sản còn lại sẽ được khớp với những tài sản được mua gần đây nhất.

2. LIFO là gì?

LIFO là gì?

LIFO là viết tắt của “Last in, first out” (nhập sau, xuất trước) là một phương pháp được sử dụng để hạch toán hàng tồn kho ghi lại các mặt hàng được sản xuất gần đây nhất như đã bán trước. Theo LIFO, chi phí của các sản phẩm được mua (hoặc sản xuất) gần đây nhất được tính vào giá vốn hàng bán (COGS), có nghĩa là chi phí thấp hơn của các sản phẩm cũ hơn sẽ được báo cáo là hàng tồn kho.

3. Sự khác biệt giữa FIFO và LIFO là gì?

Sự khác biệt giữa FIFO và LIFO là gì?

Phương pháp một công ty sử dụng để đánh giá chi phí tồn kho của họ sẽ ảnh hưởng đến lợi nhuận của họ. Số lợi nhuận mà một công ty kê khai sẽ ảnh hưởng trực tiếp đến thuế thu nhập của họ.

Hàng tồn kho đề cập đến hàng hóa được mua với ý định bán lại hoặc hàng hóa được sản xuất (bao gồm chi phí lao động, nguyên vật liệu và chi phí sản xuất chung). FIFO và LIFO chỉ là giả định. Các phương pháp này không thực sự được liên kết với việc theo dõi hàng tồn kho thực tế, chỉ là tổng số hàng tồn kho. Điều này có nghĩa là một công ty sử dụng phương pháp FIFO có thể giảm tải hàng tồn kho được mua gần đây hơn trước hoặc ngược lại với LIFO. Tuy nhiên, để tính giá vốn hàng bán (COGS) hoạt động, cả hai phương pháp đều phải giả định hàng tồn kho đang được bán theo đơn đặt hàng dự kiến của chúng.

>> Cùng tham khảo về sản phẩm dây đai nhựa hóa tại Đồng Nai

4. Phương pháp nào tốt hơn FIFO hoặc LIFO?

Phương pháp nào tốt hơn FIFO hoặc LIFO?

FIFO được coi là phương pháp tính giá vốn hàng bán minh bạch và đáng tin cậy hơn LIFO. Đây là lý do tại sao. Về bản chất, phương pháp “Nhập trước, xuất trước” dễ hiểu và dễ thực hiện hơn. Dù sao thì hầu hết các doanh nghiệp đều giảm tải các sản phẩm cũ nhất - vì hàng tồn kho cũ hơn có thể trở nên lỗi thời và mất giá. Như vậy, FIFO chỉ tuân theo dòng hàng tồn kho tự nhiên đó, có nghĩa là ít có khả năng xảy ra sai sót hơn khi ghi sổ kế toán. LIFO cho phép một doanh nghiệp sử dụng chi phí hàng tồn kho gần đây nhất trước tiên. Những chi phí này thường cao hơn chi phí trước đây để sản xuất hoặc mua hàng tồn kho cũ hơn. Như vậy, lợi nhuận thấp hơn. Mặc dù điều này có thể có nghĩa là một công ty phải trả ít thuế hơn theo LIFO, điều đó cũng có nghĩa là lợi nhuận được công bố với FIFO chính xác hơn nhiều vì hàng tồn kho cũ hơn phản ánh chi phí thực tế của hàng tồn kho đó. Nếu lợi nhuận tự nhiên cao theo FIFO, thì công ty sẽ trở nên hấp dẫn hơn nhiều đối với các nhà đầu tư. Vấn đề với một công ty chuyển sang phương pháp LIFO là hàng tồn kho cũ hơn có thể ở trên sổ sách mãi mãi và hàng tồn kho cũ hơn (nếu không phải là dễ hư hỏng hoặc lỗi thời) sẽ không phản ánh giá trị thị trường hiện tại. Nó sẽ được giảm bớt. Cuối cùng, theo LIFO, báo cáo tài chính dễ bị thao túng hơn nhiều. Đây được coi là phương pháp hay nhất để sử dụng FIFO. báo cáo tài chính dễ thao tác hơn nhiều. Đây được coi là phương pháp hay nhất để sử dụng FIFO. báo cáo tài chính dễ thao tác hơn nhiều. Đây được coi là phương pháp hay nhất để sử dụng FIFO.

5. Làm thế nào để bạn tính toán FIFO và LIFO?

Làm thế nào để bạn tính toán FIFO và LIFO?

Để tính COGS (Giá vốn hàng bán) bằng phương pháp FIFO, hãy xác định giá vốn của hàng tồn kho cũ nhất của bạn. Nhân chi phí đó với số lượng hàng tồn kho đã bán. Để tính COGS (Giá vốn hàng bán) bằng phương pháp LIFO, hãy xác định giá vốn của hàng tồn kho gần đây nhất của bạn. Nhân chi phí đó với số lượng hàng tồn kho đã bán. Giá mà một công ty phải trả cho hàng tồn kho của mình thường dao động. Các chi phí biến động này phải được tính đến bất kể doanh nghiệp sử dụng phương pháp nào. Cuối cùng, sản phẩm cần phải được bán để được sử dụng trong phương trình. Một công ty không thể áp dụng hàng tồn kho chưa bán được để tính giá vốn.

Cả hai phương pháp FIFO và LIFO đều có những điểm đặc biệt và điểm riêng. Vì vậy, trong hoạt động sản xuất cần hiểu rõ đối tượng quản lý. Áp dụng các phương pháp quản lý thích hợp.

Cùng xem thêm các bài viết cùng chủ đề:

- Email marketing là gì? Ưu và nhược điểm của Email Marketing

- E-commerce là gì, ưu nhược điểm của thương mại điện tử và các loại hình của nó